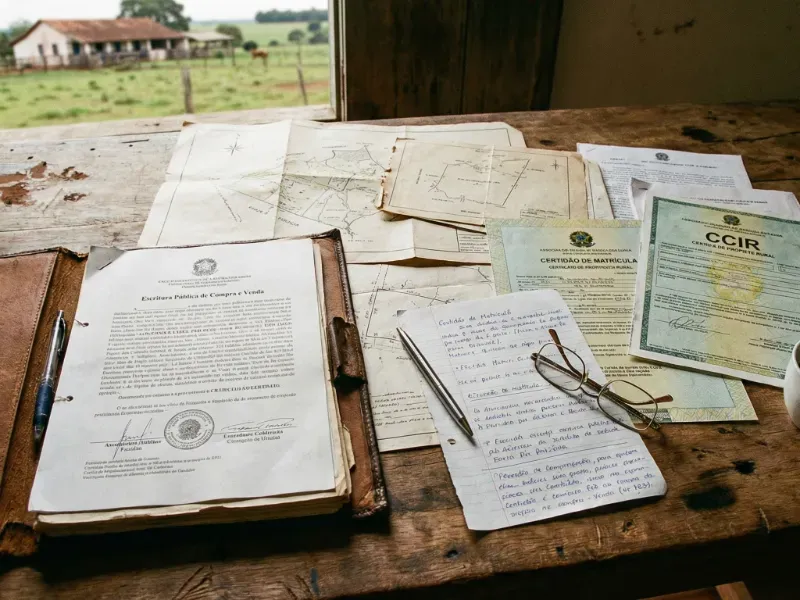

O NIRF identifica o imóvel rural na Receita Federal para declaração do ITR e emissão de certidões fiscais, enquanto o CIB é o código nacional integrado pelo SINTER que conecta dados do INCRA, CNIR e cartórios. Ambos coexistem em imóveis rurais regularizados e são essenciais para compra, venda, financiamento, georreferenciamento e regularização fundiária.

Proprietários rurais, investidores e produtores frequentemente confundem o NIRF com o CIB porque os dois códigos estão vinculados ao mesmo imóvel rural e aparecem em processos de regularização documental, declaração tributária e transferência em cartório. Apesar da relação entre eles, cada cadastro possui finalidade específica, órgão gerador próprio e papel distinto dentro da estrutura de gestão territorial brasileira.

O NIRF (Número do Imóvel na Receita Federal) funciona como identificador tributário obrigatório para declaração do ITR, consulta de débitos fiscais e emissão da Certidão Negativa de Débitos do imóvel rural. Já o CIB (Cadastro Imobiliário Brasileiro), criado pelo SINTER por meio do Decreto nº 8.764/2016, integra informações do INCRA, Receita Federal, CNIR e registros cartorários para consolidar uma identificação territorial unificada.

Com a ampliação da integração cadastral entre órgãos federais, compreender a diferença prática entre NIRF e CIB tornou-se fundamental para evitar inconsistências em negociações rurais, financiamentos agrícolas, processos de georreferenciamento e regularização fundiária. Manter os dois códigos atualizados reduz riscos jurídicos e aumenta a segurança documental em operações de compra, venda e arrendamento rural.

O que é o NIRF e como ele funciona

O NIRF (Número do Imóvel na Receita Federal) é o identificador tributário utilizado pela Receita Federal para controlar a declaração do ITR, consultar débitos fiscais e emitir certidões relacionadas ao imóvel rural, permanecendo vinculado à propriedade mesmo após mudanças de proprietário.

Esse cadastro é gerado na primeira entrega da DITR (Declaração do Imposto sobre a Propriedade Territorial Rural) e funciona como referência fiscal permanente da área rural dentro dos sistemas da Receita Federal. O NIRF não comprova posse, domínio ou regularização fundiária, mas identifica o imóvel para fins exclusivamente tributários e cadastrais ligados ao ITR.

Toda propriedade rural sujeita à tributação ou à obrigação declaratória do ITR precisa possuir NIRF ativo para permanecer regular perante a Receita Federal. Isso inclui fazendas produtivas, áreas destinadas à pecuária, imóveis em arrendamento rural e até propriedades isentas do imposto por tamanho ou enquadramento legal. Mesmo imóveis com isenção tributária precisam manter a declaração anual atualizada para evitar pendências fiscais futuras.

Na prática, o NIRF é exigido em operações como emissão da Certidão Negativa de Débitos do ITR, parcelamento de débitos tributários, atualização cadastral do imóvel rural e transferência em cartório. Instituições financeiras também costumam solicitar o número em processos de crédito agrícola e financiamento rural para validar a situação fiscal da propriedade antes da liberação de recursos.

Elemento | Função do NIRF |

|---|---|

Receita Federal | Identificação tributária do imóvel rural |

ITR | Declaração e controle fiscal anual |

Certidões fiscais | Emissão de regularidade tributária |

Cartório | Exigência em transferências imobiliárias |

Financiamento rural | Validação cadastral e fiscal |

Imóveis rurais sem NIRF ativo podem enfrentar bloqueios em negociações, dificuldade para registrar transferências e problemas na regularização cadastral junto aos órgãos federais. Por isso, manter o cadastro tributário atualizado é uma etapa essencial para garantir segurança jurídica e viabilidade comercial da propriedade rural.

Quando o NIRF é gerado e como consultar

O NIRF é gerado automaticamente pela Receita Federal na primeira transmissão da DITR do imóvel rural, passando a identificar a propriedade em declarações de ITR, consultas fiscais, emissão de certidões e processos de regularização tributária vinculados à área cadastrada.

Esse procedimento normalmente ocorre quando o proprietário realiza a primeira declaração do Imposto sobre a Propriedade Territorial Rural após adquirir a fazenda, sítio ou área agrícola. Imóveis recém-desmembrados, propriedades oriundas de inventário ou áreas rurais que nunca tiveram declaração fiscal também precisam passar por esse processo inicial de cadastramento tributário.

A consulta ao NIRF pode ser feita nos sistemas da Receita Federal mediante informações do imóvel e identificação do proprietário por CPF ou CNPJ. Em negociações de compra e venda rural, o vendedor costuma apresentar o número juntamente com documentos como matrícula atualizada, CCIR, comprovantes do ITR e certidões negativas para demonstrar a regularidade fiscal da propriedade.

O número permanece vinculado ao imóvel rural mesmo após transferência de titularidade, mudança de produtor responsável ou alteração de exploração econômica da área. Quando ocorre venda, arrendamento rural ou sucessão patrimonial, o novo proprietário assume as obrigações tributárias relacionadas ao NIRF existente, mantendo a continuidade cadastral da propriedade perante a Receita Federal.

- Primeira DITR: gera automaticamente o NIRF do imóvel rural

- Consulta fiscal: realizada nos sistemas da Receita Federal

- Transferência do imóvel: o NIRF permanece o mesmo

- Imóveis isentos: também precisam manter declaração ativa

- Regularização rural: exige consistência entre cadastro e documentação

Imóveis sem histórico de declaração do ITR podem acumular pendências fiscais retroativas, dificultando financiamentos, registros cartorários e processos de regularização fundiária. Por isso, verificar a existência do NIRF antes de adquirir uma propriedade rural reduz riscos tributários e aumenta a segurança jurídica da negociação.

O que é o CIB e como ele se diferencia do NIRF

O CIB (Cadastro Imobiliário Brasileiro) é o código nacional criado pelo SINTER para integrar informações do INCRA, Receita Federal, CNIR e cartórios, permitindo identificar um imóvel rural de forma unificada em diferentes sistemas federais de gestão territorial.

Diferente do NIRF, que possui finalidade exclusivamente tributária ligada ao ITR, o CIB funciona como um identificador cadastral integrado voltado à regularização fundiária e à consolidação de informações territoriais. O sistema foi instituído pelo Decreto nº 8.764/2016 com o objetivo de reduzir inconsistências entre os bancos de dados utilizados por órgãos públicos responsáveis pelo controle territorial e registral do país.

Na prática, o CIB conecta informações do SNCR (Sistema Nacional de Cadastro Rural), administrado pelo INCRA, aos dados tributários da Receita Federal e aos registros cartorários vinculados à matrícula rural. Essa integração permite que órgãos públicos, instituições financeiras e agentes do mercado rural consultem a consistência documental de uma propriedade em operações de compra, venda, georreferenciamento e financiamento agrícola.

O código é gerado automaticamente pelo SINTER quando o imóvel possui dados compatíveis entre o cadastro do INCRA e o sistema da Receita Federal. Isso significa que propriedades rurais sem NIRF ativo ou com divergências cadastrais de área, titularidade ou localização podem não ter o CIB emitido automaticamente, exigindo regularização prévia antes da integração nacional do cadastro.

Característica | NIRF | CIB |

|---|---|---|

Função principal | Identificação tributária | Integração cadastral nacional |

Órgão relacionado | Receita Federal | SINTER |

Base do sistema | ITR | CNIR, INCRA e cartórios |

Uso principal | Obrigações fiscais | Regularização territorial |

Dependência do NIRF | Não depende do CIB | Necessita integração com Receita Federal |

Com a evolução da integração territorial digital no Brasil, o CIB tende a ganhar importância crescente em operações imobiliárias rurais que exigem maior rastreabilidade documental e validação cruzada entre diferentes órgãos públicos. Isso fortalece a segurança jurídica das negociações e reduz riscos associados a inconsistências cadastrais em propriedades rurais.

Tabela comparativa: NIRF vs CIB

O NIRF e o CIB coexistem no imóvel rural regularizado, mas possuem funções diferentes dentro da estrutura cadastral brasileira. Enquanto o NIRF atende às obrigações tributárias do ITR, o CIB integra informações territoriais entre Receita Federal, INCRA, CNIR e cartórios.

O NIRF é utilizado principalmente em declarações fiscais, emissão de certidões negativas e controle tributário da propriedade rural perante a Receita Federal. Já o CIB foi criado para ampliar a integração nacional de dados fundiários, permitindo maior consistência cadastral entre sistemas públicos responsáveis pela gestão territorial, registros imobiliários e regularização fundiária.

Na prática, um imóvel pode possuir NIRF ativo e ainda não ter CIB emitido caso existam divergências cadastrais entre o INCRA e a Receita Federal. Diferenças de área, inconsistências na matrícula rural, ausência de georreferenciamento ou dados desatualizados no SNCR podem impedir a geração automática do cadastro integrado pelo SINTER.

Critério | NIRF | CIB |

|---|---|---|

Órgão gerador | Receita Federal | SINTER |

Finalidade | Controle tributário do ITR | Integração cadastral nacional |

Base legal | Lei nº 9.393/1996 | Decreto nº 8.764/2016 |

Integração com cartórios | Não | Sim |

Relacionamento com INCRA | Indireto | Direto |

Uso em regularização fundiária | Limitado | Essencial |

Uso em financiamento rural | Fiscal | Cadastral e documental |

Permanece após venda? | Sim | Sim |

Compreender essa diferença prática ajuda produtores, investidores e compradores rurais a evitar erros em negociações imobiliárias, processos de financiamento agrícola e atualização cadastral. A regularidade simultânea do NIRF, CCIR e CIB fortalece a segurança jurídica da propriedade e reduz riscos de bloqueios documentais em operações rurais.

Em quais situações cada código é exigido

O NIRF e o CIB são exigidos em etapas diferentes da rotina do imóvel rural, envolvendo desde declaração do ITR até regularização fundiária, financiamento agrícola, transferência em cartório e validação cadastral perante órgãos públicos e instituições financeiras.

O NIRF é indispensável em todas as operações tributárias ligadas à Receita Federal. Proprietários rurais utilizam esse código para transmitir a DITR, emitir a Certidão Negativa de Débitos do ITR, consultar pendências fiscais, parcelar débitos tributários e comprovar regularidade fiscal da propriedade em negociações imobiliárias. Sem NIRF ativo, o imóvel pode enfrentar bloqueios em cartórios e dificuldades em processos de compra e venda rural.

Já o CIB possui papel mais amplo na integração documental e territorial da propriedade. O código é utilizado em processos de regularização fundiária, atualização cadastral junto ao INCRA, integração no CNIR e validação de consistência entre dados tributários, cartorários e georreferenciados. Em operações de financiamento rural e crédito agrícola, instituições financeiras podem solicitar o CIB para verificar se os registros territoriais da área estão compatíveis nos sistemas federais.

O avanço da digitalização fundiária no Brasil também ampliou a importância do CIB em processos de georreferenciamento e certificação rural. Imóveis com inconsistências entre matrícula, área declarada no INCRA e dados tributários da Receita Federal podem enfrentar dificuldades para gerar o cadastro integrado no SINTER, o que afeta diretamente transações imobiliárias e análises de risco jurídico.

Situação | NIRF | CIB |

|---|---|---|

Declaração do ITR | Obrigatório | Não exigido |

Certidão negativa fiscal | Obrigatório | Não exigido |

Regularização fundiária | Complementar | Essencial |

Financiamento rural | Validação fiscal | Validação cadastral |

Georreferenciamento | Indireto | Relevante |

Compra e venda rural | Necessário para certidões | Pode ser solicitado na análise documental |

Manter os dois códigos atualizados reduz riscos em auditorias documentais, acelera processos de regularização e aumenta a transparência das negociações rurais. Em um mercado cada vez mais integrado digitalmente, a consistência cadastral do imóvel tornou-se parte fundamental da segurança jurídica das operações no campo.

Como os dois códigos se integram no CNIR e no SINTER

O CNIR e o SINTER conectam informações do INCRA, Receita Federal e cartórios para criar uma base integrada de identificação territorial, utilizando o NIRF e o CIB como elementos centrais da regularização cadastral do imóvel rural no Brasil.

O CNIR (Cadastro Nacional de Imóveis Rurais), instituído pela Lei nº 10.267/2001, foi desenvolvido para integrar os dados do SNCR, administrado pelo INCRA, com os registros tributários da Receita Federal relacionados ao ITR. Nesse modelo, o NIRF passou a funcionar como referência fiscal vinculada ao cadastro territorial do imóvel, permitindo cruzamento de informações entre área declarada, titularidade, exploração econômica e situação tributária.

Com a criação do SINTER (Sistema Nacional de Gestão de Informações Territoriais) pelo Decreto nº 8.764/2016, essa integração foi ampliada para incluir informações dos cartórios de registro de imóveis e gerar o CIB como identificador nacional unificado. O sistema passou a consolidar matrícula rural, dados fiscais, informações georreferenciadas e registros fundiários em um único ambiente digital voltado à segurança documental e à gestão territorial integrada.

Na prática, o imóvel rural precisa apresentar consistência cadastral entre Receita Federal, INCRA e registros cartorários para que o CIB seja gerado automaticamente pelo SINTER. Divergências na área declarada, ausência de atualização no CCIR, inconsistências de titularidade ou falhas no georreferenciamento podem impedir a integração dos dados e gerar bloqueios em regularizações fundiárias e negociações imobiliárias rurais.

Sistema | Função principal | Integração |

|---|---|---|

SNCR | Cadastro rural do INCRA | Base territorial |

CNIR | Integração INCRA + Receita Federal | NIRF + dados territoriais |

SINTER | Integração nacional ampliada | INCRA, Receita e cartórios |

CIB | Identificação unificada | Cadastro territorial integrado |

Essa integração fortalece a transparência do mercado de imóveis rurais e reduz riscos em operações de compra, venda, arrendamento e financiamento agrícola. Quanto maior a consistência cadastral entre os sistemas públicos, maior tende a ser a segurança jurídica da propriedade perante investidores, bancos e órgãos reguladores.

Por que escolher o Chãozão

O Chãozão reúne mais de 8.000 anúncios de imóveis rurais e um portfólio próximo de R$ 500 bilhões, oferecendo uma plataforma especializada para compra, venda e arrendamento de fazendas, sítios e propriedades agrícolas com foco em segurança documental e eficiência nas negociações.

Diferente de marketplaces genéricos, o Chãozão concentra sua atuação exclusivamente no mercado rural, organizando informações estratégicas para produtores, investidores, empresas do agronegócio e proprietários que desejam negociar ativos rurais com maior transparência. A plataforma facilita a busca por propriedades com diferentes aptidões produtivas, incluindo agricultura, pecuária, reflorestamento, geração de energia e exploração mista.

A estrutura digital do Chãozão também contribui para uma análise mais eficiente da situação cadastral dos imóveis anunciados. Informações relacionadas a documentação rural, regularização fundiária, CCIR, NIRF, matrícula e consistência cadastral ajudam compradores e investidores a realizar uma avaliação preliminar antes de iniciar negociações ou processos de due diligence imobiliária.

Outro diferencial está na abrangência nacional da plataforma, permitindo acesso a oportunidades em diferentes regiões do Brasil com filtros inteligentes e navegação orientada por perfil de investimento ou atividade produtiva. Isso reduz o tempo de busca por propriedades rurais compatíveis com critérios técnicos, operacionais e financeiros específicos do comprador.

- Especialização rural: foco exclusivo em imóveis do agronegócio

- Portfólio nacional: propriedades em diferentes estados brasileiros

- Documentação organizada: apoio à análise cadastral e tributária

- Busca inteligente: filtros por perfil produtivo e região

- Maior transparência: redução de riscos em negociações rurais

Ao centralizar informações de propriedades rurais em um ambiente digital estruturado, o Chãozão fortalece a profissionalização do mercado imobiliário rural e contribui para negociações mais seguras, eficientes e alinhadas às exigências documentais cada vez mais presentes em operações do agronegócio brasileiro.

Perguntas frequentes sobre NIRF e CIB

Todo imóvel rural possui NIRF e CIB ao mesmo tempo?

Não necessariamente. O NIRF é gerado pela Receita Federal na primeira declaração do ITR e pode existir independentemente do CIB. Já o CIB depende da integração entre INCRA, Receita Federal e SINTER, exigindo consistência cadastral para ser emitido automaticamente.

O NIRF muda quando o imóvel rural é vendido?

Não. O NIRF permanece vinculado ao imóvel rural mesmo após mudança de proprietário. O novo titular passa a assumir as obrigações tributárias relacionadas ao ITR utilizando o mesmo número cadastrado anteriormente na Receita Federal.

É possível emitir o CIB sem ter NIRF ativo?

Não. O CIB depende da integração entre os dados do INCRA e da Receita Federal. Sem NIRF ativo, o SINTER não consegue validar as informações tributárias necessárias para gerar o cadastro integrado do imóvel rural.

O CIB substitui o CCIR ou o NIRF?

Não. O CIB não substitui o CCIR nem o NIRF. Cada documento possui função específica dentro da regularização rural. O CCIR comprova cadastro no INCRA, o NIRF atende às obrigações fiscais e o CIB integra as informações territoriais nacionalmente.

Como consultar o NIRF de um imóvel rural?

A consulta ao NIRF pode ser feita nos sistemas da Receita Federal utilizando informações do imóvel e dados do proprietário. Em negociações rurais, o vendedor normalmente fornece o número junto à documentação tributária e registral da propriedade.

O CIB é obrigatório para financiamento rural?

Dependendo da instituição financeira e do nível de análise documental exigido, o CIB pode ser solicitado para validar a consistência cadastral do imóvel rural entre Receita Federal, INCRA e cartórios antes da aprovação do crédito agrícola.

Quais problemas podem impedir a geração do CIB?

Divergências de área, inconsistências entre matrícula rural e cadastro do INCRA, ausência de georreferenciamento atualizado ou diferenças de titularidade entre Receita Federal e cartório podem impedir a integração automática do imóvel no SINTER.

Por que regularizar NIRF e CIB é importante na venda da fazenda?

Manter NIRF e CIB atualizados reduz riscos jurídicos, facilita emissão de certidões, melhora a análise documental do comprador e acelera processos de financiamento, transferência em cartório e regularização fundiária da propriedade rural.